長期避險資產的實際和名義利率也許是資本主義經濟中最重要的價格。從中可以得知人們對政府和經濟有多大信心。近些年來,這些價格已經正常化。始于2007-09年、伴隨金融危機而來的超低利率時代似乎結束了。一個正常化的時代似乎正在回歸。萬幸!但世界看起來其實并不是很“正常”。相反,我們是否應該等候迎接一些重大的新沖擊呢?

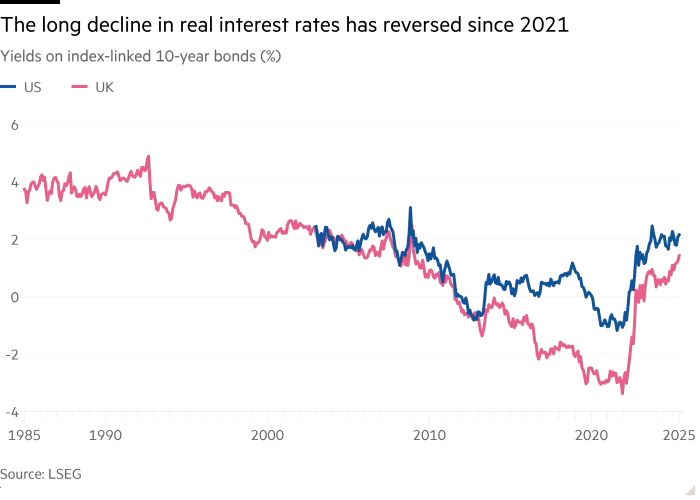

英國政府從1980年代起一直在發行指數掛鉤金邊債券(index-linked gilts)。此類債券收益率的歷史從三大方面揭示了前后40年里實際利率是如何演變的。首先是長期性的大幅下滑。在1980年代,10年期指數掛鉤金邊債券的贖回收益率為4%左右。在新冠疫情期間及之后那段時間,該收益率跌至負3%。總的波動幅度就是7個百分點。第二,金融危機過后的經濟低迷導致實際利率在非常長的時期里處于零以下。第三,該收益率從2022年初開始快速上升,目前為1.5%左右。實際利率持續下滑以致最終變為負值的漫長時期現在看來是結束了。我們處在一個嶄新的、不再那么奇怪的世界。

您已閱讀22%(435字),剩余78%(1566字)包含更多重要信息,訂閱以繼續探索完整內容,并享受更多專屬服務。