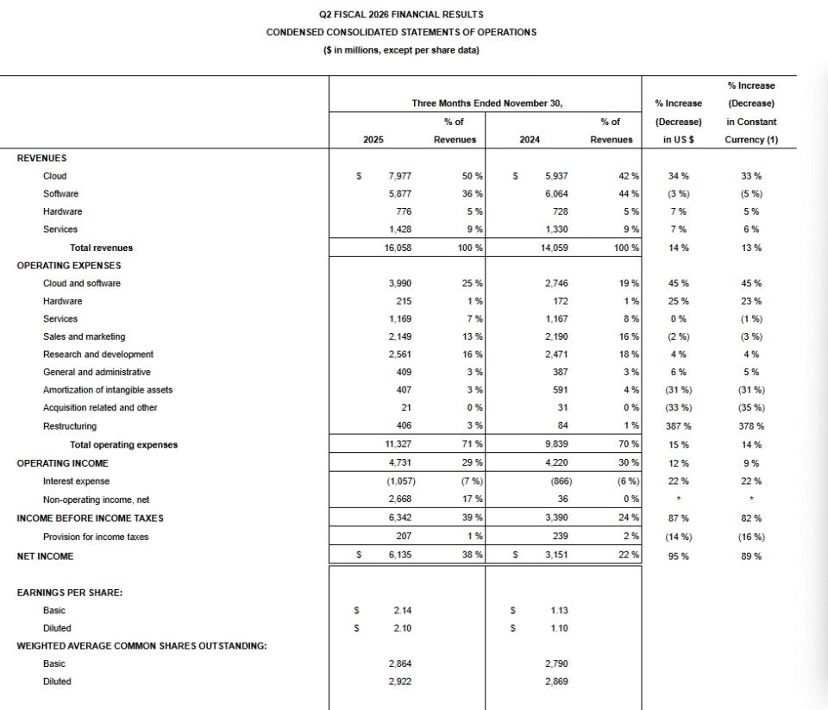

北京時(shí)間2025年12月11日,甲骨文(Oracle)發(fā)布了截至2025年11月30日的2026財(cái)年第二財(cái)季財(cái)報(bào),總營收同比增長14%至160.58億美元,凈利潤同比激增95%,云業(yè)務(wù)營收占比首達(dá)50%,剩余履約義務(wù)(RPO)飆升至5230億美元(同比增幅438%);但資本市場卻以劇烈拋售回應(yīng),股價(jià)盤后跌幅超11%,兩日累計(jì)下挫15%,市值蒸發(fā)數(shù)百億美元。耐人尋味的是,今年9月10日,甲骨文股價(jià)因披露與大型AI客戶的重磅云服務(wù)承諾而一日飆升逾40%,其聯(lián)合創(chuàng)始人拉里?埃里森憑借股價(jià)暴漲短暫登頂全球首富,如今股價(jià)暴跌如此,這一頭銜也隨股價(jià)波動(dòng)而消長。

為何市場會(huì)對(duì)一份看似亮眼的財(cái)報(bào)給出如此負(fù)面的反饋?要理解這一看似矛盾的市場反應(yīng),需跳出單季財(cái)務(wù)指標(biāo)的局限,從行業(yè)周期、企業(yè)單元經(jīng)濟(jì)、財(cái)務(wù)結(jié)構(gòu)、估值邏輯四個(gè)維度進(jìn)行結(jié)構(gòu)性拆解,穿透“增長表象”觸及“不確定性本質(zhì)”。麥通MSX研究院認(rèn)為,這場反差背后,是AI時(shí)代云行業(yè)轉(zhuǎn)型壓力與企業(yè)自身業(yè)務(wù)、財(cái)務(wù)矛盾的集中爆發(fā)。

您已閱讀12%(431字),剩余88%(3184字)包含更多重要信息,訂閱以繼續(xù)探索完整內(nèi)容,并享受更多專屬服務(wù)。